Asuransi Wajib Kendaraan kembali menjadi pembicaraan hangat di ruang publik, terutama setelah wacana penguatan perlindungan bagi pemilik kendaraan bermotor muncul bersamaan dengan kebutuhan pembenahan industri asuransi nasional. Di satu sisi, gagasan ini dipandang sebagai langkah penting untuk memperluas perlindungan finansial masyarakat ketika risiko kecelakaan, kerusakan, atau tanggung jawab hukum terjadi di jalan. Di sisi lain, publik masih menunggu kejelasan aturan baru yang akan menjadi dasar penerapan kebijakan tersebut, termasuk cakupan perlindungan, besaran premi, mekanisme pengawasan, serta hubungan kebijakan ini dengan skema jaminan yang sudah lebih dulu berlaku.

Perbincangan mengenai kewajiban asuransi bagi kendaraan sebenarnya bukan hal yang sepenuhnya baru. Banyak negara telah lebih dulu menerapkan skema serupa sebagai bagian dari disiplin berlalu lintas dan perlindungan ekonomi warga. Namun di Indonesia, penerapannya memerlukan kehati hatian karena menyentuh kepentingan jutaan pemilik kendaraan, perusahaan asuransi, lembaga pembiayaan, hingga aparat penegak aturan. Karena itu, arah kebijakan yang sedang dibahas tidak cukup hanya dilihat sebagai tambahan beban administrasi, melainkan juga sebagai bagian dari desain perlindungan yang lebih luas dalam ekosistem transportasi nasional.

Sampai saat ini, perhatian publik tertuju pada satu pertanyaan utama, kapan aturan baru itu benar benar terbit dan bagaimana bentuk finalnya. Ketidakpastian inilah yang membuat banyak pelaku industri memilih menahan komentar terlalu jauh, sembari menunggu rumusan resmi dari regulator. Meski demikian, sinyal yang muncul menunjukkan bahwa pembahasan bergerak ke arah penguatan kewajiban perlindungan dasar bagi kendaraan, terutama agar kerugian finansial akibat insiden di jalan tidak seluruhnya ditanggung sendiri oleh masyarakat.

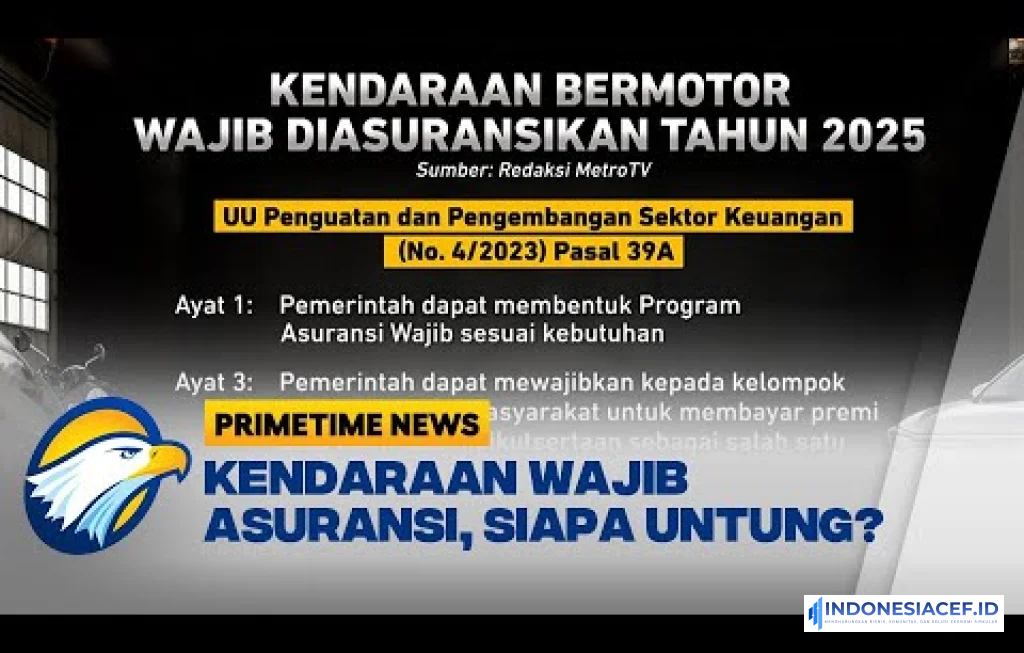

Asuransi Wajib Kendaraan Masih Menunggu Rumusan Final

Asuransi Wajib Kendaraan belum dapat berjalan secara penuh tanpa pijakan aturan yang rinci dan operasional. Dalam kebijakan publik, gagasan besar sering kali terdengar sederhana di tahap awal, tetapi implementasinya bergantung pada detail. Di sinilah tantangan sesungguhnya berada. Regulasi tidak hanya harus menjawab siapa yang wajib ikut, tetapi juga menentukan jenis kendaraan yang masuk cakupan, risiko apa saja yang ditanggung, bagaimana proses klaim dilakukan, dan siapa yang akan mengawasi kepatuhan di lapangan.

Rumusan final menjadi penting karena kebijakan ini menyangkut jutaan kendaraan roda dua maupun roda empat yang setiap hari beroperasi di Indonesia. Jika aturan terlalu umum, maka ruang tafsir akan lebar dan berpotensi menimbulkan kebingungan. Namun jika aturan terlalu kaku, maka pelaksanaannya bisa membebani masyarakat serta menyulitkan perusahaan asuransi dalam menyediakan produk yang sesuai dengan profil risiko pengguna kendaraan di berbagai daerah.

Perdebatan lain yang muncul adalah apakah skema ini nantinya bersifat seragam untuk semua kendaraan atau dibedakan berdasarkan kategori tertentu. Kendaraan pribadi, kendaraan niaga, angkutan umum, hingga kendaraan yang masih berada dalam masa kredit memiliki karakter risiko yang berbeda. Karena itu, regulasi baru harus mampu memadukan prinsip keadilan, keterjangkauan, dan kepastian hukum agar tidak menimbulkan resistensi sejak awal peluncuran.

“Kalau kebijakan ini hanya kuat di wacana tetapi lemah di rincian, yang lahir bukan rasa aman, melainkan kebingungan baru bagi pemilik kendaraan.”

Mengapa Asuransi Wajib Kendaraan Kembali Didorong

Dorongan terhadap kebijakan ini tidak bisa dilepaskan dari tingginya angka risiko di jalan raya. Kecelakaan lalu lintas, benturan ringan, kerusakan akibat bencana, hingga insiden yang melibatkan pihak ketiga terus menjadi sumber kerugian yang nyata. Banyak pemilik kendaraan masih mengandalkan tabungan pribadi ketika menghadapi kerusakan atau tuntutan ganti rugi. Dalam situasi tertentu, beban itu dapat mengguncang kondisi keuangan rumah tangga, terlebih bagi kelompok masyarakat yang sangat bergantung pada kendaraan untuk bekerja.

Dari sudut pandang industri keuangan, perluasan kepesertaan asuransi juga dinilai dapat memperdalam pasar asuransi nasional yang selama ini masih memiliki tingkat penetrasi relatif rendah. Semakin banyak masyarakat yang terhubung dengan produk perlindungan, semakin besar pula peluang terciptanya budaya pengelolaan risiko yang lebih sehat. Bagi regulator, hal ini bukan hanya soal bisnis asuransi, melainkan juga penguatan ketahanan finansial masyarakat terhadap kejadian tak terduga.

Ada pula kepentingan untuk memperjelas tanggung jawab ketika kecelakaan melibatkan lebih dari satu pihak. Selama ini, penyelesaian kerugian sering berlangsung panjang karena tidak semua pihak memiliki perlindungan yang memadai. Dalam kondisi seperti itu, asuransi wajib dapat berfungsi sebagai instrumen yang mempercepat pemulihan kerugian, setidaknya untuk komponen tertentu yang sudah diatur. Dengan kata lain, kebijakan ini memiliki dimensi perlindungan sosial sekaligus efisiensi ekonomi.

Asuransi Wajib Kendaraan dan Hubungannya dengan Skema yang Sudah Ada

Asuransi Wajib Kendaraan kerap disalahpahami sebagai sesuatu yang sepenuhnya baru dan berdiri sendiri. Padahal, dalam praktik perlindungan transportasi di Indonesia, sudah ada sejumlah skema yang dikenal masyarakat, terutama yang berkaitan dengan santunan kecelakaan. Persoalannya, cakupan skema yang ada belum tentu identik dengan asuransi kendaraan dalam pengertian perlindungan terhadap unit kendaraan, kerusakan, atau tanggung jawab hukum yang muncul akibat penggunaan kendaraan.

Perbedaan inilah yang perlu dijelaskan secara terbuka kepada publik. Jika aturan baru terbit, masyarakat harus mengetahui apakah kebijakan tersebut melengkapi perlindungan yang sudah ada atau justru mengganti sebagian mekanisme lama. Kejelasan ini sangat penting agar tidak terjadi persepsi bahwa pemilik kendaraan membayar dua kali untuk perlindungan yang sama. Regulasi yang baik harus mampu menunjukkan batas antara santunan kecelakaan, perlindungan pihak ketiga, dan perlindungan kerusakan kendaraan.

Bagi perusahaan asuransi, hubungan antarskema juga menentukan desain produk yang akan dipasarkan. Jika pemerintah menetapkan perlindungan dasar yang wajib, perusahaan dapat mengembangkan lapisan perlindungan tambahan sesuai kebutuhan konsumen. Pola seperti ini lazim digunakan di banyak negara, yakni negara menetapkan perlindungan minimum, sementara pasar menyediakan opsi yang lebih luas bagi mereka yang menginginkan manfaat lebih besar.

Asuransi Wajib Kendaraan bagi Pemilik Motor dan Mobil

Asuransi Wajib Kendaraan akan paling terasa pengaruhnya bagi pemilik motor dan mobil pribadi, karena dua kelompok ini mendominasi populasi kendaraan nasional. Pemilik sepeda motor, misalnya, merupakan kelompok terbesar di jalan raya dan juga paling rentan terhadap risiko kecelakaan. Namun pada saat yang sama, mereka adalah kelompok yang paling sensitif terhadap tambahan biaya tahunan. Karena itu, penetapan premi untuk kendaraan roda dua akan menjadi isu yang sangat menentukan penerimaan publik.

Untuk pemilik mobil pribadi, persoalannya sedikit berbeda. Sebagian sudah mengenal produk asuransi kendaraan, terutama bagi mobil yang dibeli melalui pembiayaan. Akan tetapi, tidak semua pemilik mobil memiliki polis aktif setelah masa kredit selesai. Di sinilah kebijakan wajib dapat memperluas perlindungan secara lebih merata. Meski begitu, pemerintah dan regulator tetap perlu memastikan bahwa kewajiban tersebut tidak menimbulkan beban berlebihan, terutama bagi pemilik kendaraan lama dengan nilai ekonomis yang terus menurun.

Aspek lain yang tak kalah penting adalah metode pembayaran. Jika premi dibayarkan dalam skema yang sederhana dan terintegrasi dengan administrasi kendaraan, peluang kepatuhan akan lebih tinggi. Sebaliknya, jika prosedurnya berlapis, masyarakat cenderung melihatnya sebagai urusan tambahan yang merepotkan. Desain teknis semacam ini sering dianggap hal kecil, padahal justru menjadi penentu apakah sebuah kebijakan dapat dijalankan secara luas tanpa friksi besar.

Rincian yang Paling Ditunggu Pelaku Industri

Pelaku industri asuransi menunggu kejelasan mengenai batas manfaat, mekanisme underwriting, dan model distribusi produk. Mereka membutuhkan kepastian apakah perlindungan dasar akan berbentuk standar tunggal atau memberi ruang bagi penyesuaian berbasis profil risiko. Bagi industri, kepastian tersebut penting agar perhitungan premi tetap sehat dan tidak memunculkan mismatch antara kewajiban pembayaran klaim dan dana yang dihimpun.

Isu pengawasan juga menjadi sorotan. Dalam skema wajib, regulator harus memastikan perusahaan penyedia benar benar memiliki kapasitas keuangan, tata kelola klaim yang baik, serta jaringan layanan yang memadai. Tanpa pengawasan ketat, kebijakan wajib justru dapat menimbulkan masalah baru berupa keluhan klaim yang lambat atau sengketa manfaat. Kredibilitas kebijakan ini sejak awal akan sangat dipengaruhi oleh pengalaman pertama masyarakat ketika mengajukan klaim.

Di sisi lain, perusahaan pembiayaan dan dealer kendaraan juga menunggu kepastian mengenai peran mereka. Apakah mereka hanya menjadi kanal distribusi, atau ikut terlibat dalam validasi kepesertaan dan administrasi pembayaran. Jika seluruh rantai ekosistem kendaraan dilibatkan secara terukur, implementasi kebijakan bisa lebih efisien. Namun jika koordinasi antarlembaga lemah, potensi tumpang tindih prosedur akan sulit dihindari.

“Yang dibutuhkan publik bukan sekadar kewajiban baru, tetapi jaminan bahwa saat musibah datang, perlindungan itu benar benar bekerja tanpa berbelit belit.”

Asuransi Wajib Kendaraan dalam Hitungan Rumah Tangga

Bagi rumah tangga, setiap kebijakan baru selalu diterjemahkan ke dalam satu hal sederhana, berapa biaya tambahan yang harus disiapkan. Karena itu, pembahasan Asuransi Wajib Kendaraan tidak akan pernah lepas dari soal keterjangkauan. Masyarakat akan menilai kebijakan ini secara langsung dari besaran premi, frekuensi pembayaran, dan manfaat yang diterima ketika risiko terjadi. Jika manfaat terasa nyata dan prosesnya mudah, penerimaan publik cenderung lebih baik.

Namun ada lapisan persoalan yang lebih dalam. Banyak keluarga Indonesia sangat bergantung pada kendaraan untuk mendukung mobilitas kerja, usaha kecil, distribusi barang, hingga aktivitas sekolah. Ketika kendaraan rusak akibat insiden, kerugian yang muncul bukan hanya biaya perbaikan, tetapi juga hilangnya pendapatan harian. Dalam kerangka ini, asuransi sesungguhnya dapat menjadi alat penyangga ekonomi keluarga, terutama bagi mereka yang tidak memiliki cadangan dana besar.

Itulah sebabnya aturan baru perlu dirancang dengan sudut pandang perlindungan masyarakat, bukan sekadar kepatuhan administratif. Jika negara ingin membangun budaya asuransi yang sehat, maka yang harus dibangun lebih dulu adalah kepercayaan. Kepercayaan lahir dari aturan yang jelas, biaya yang masuk akal, manfaat yang terbukti, dan pelayanan yang tidak mempersulit warga ketika mereka sedang berada dalam situasi sulit.

Comment