Pelaporan OJK BPR BPRS menjadi salah satu isu yang paling banyak diperbincangkan di kalangan industri perbankan daerah sepanjang 2024. Perubahan aturan ini bukan sekadar urusan administratif, melainkan menyentuh cara Bank Perekonomian Rakyat dan Bank Perekonomian Rakyat Syariah menjaga kepatuhan, ketelitian data, serta kecepatan penyampaian informasi kepada otoritas. Di tengah tuntutan tata kelola yang makin ketat, pelaku industri harus membaca arah regulasi dengan cermat agar tidak tersandung pada persoalan yang sebenarnya bisa diantisipasi sejak awal.

Perubahan dalam sistem pelaporan selalu membawa dua sisi. Di satu sisi, ada beban penyesuaian yang menuntut kesiapan sumber daya manusia, teknologi, dan proses internal. Di sisi lain, aturan yang lebih tertata dapat membantu lembaga keuangan membangun fondasi pengawasan yang lebih kuat. Bagi BPR dan BPRS, isu ini menjadi sangat penting karena karakter bisnis mereka berbeda dengan bank umum. Skala usaha, keterbatasan infrastruktur, dan kedekatan dengan sektor riil membuat setiap perubahan regulasi harus diterjemahkan secara lebih operasional.

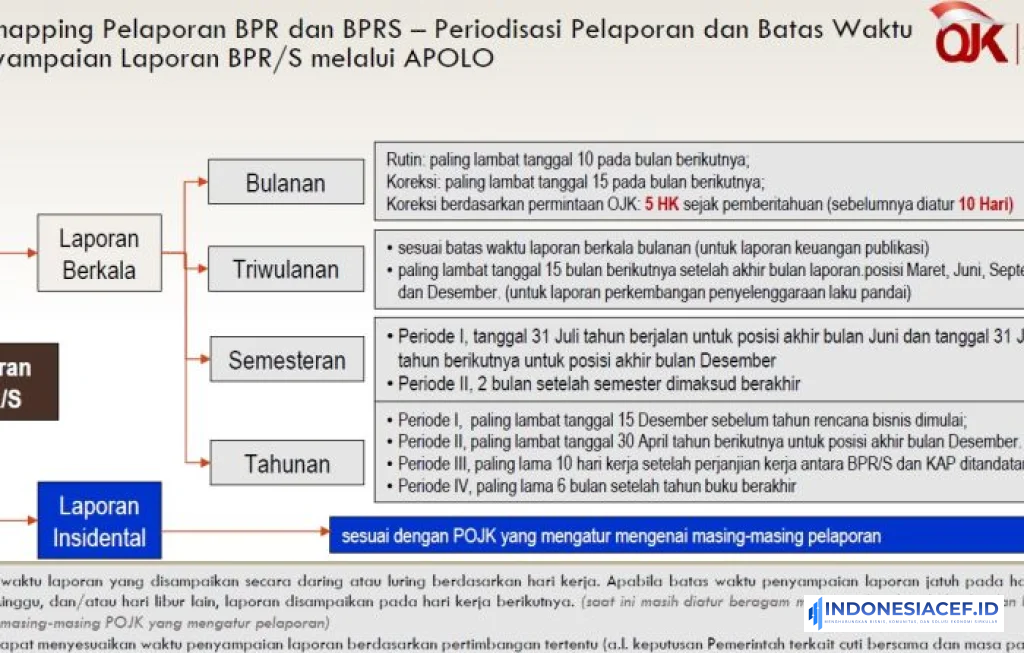

Pelaporan OJK BPR BPRS 2024 dan arah pengawasan yang makin ketat

Aturan terbaru mengenai Pelaporan OJK BPR BPRS pada dasarnya menunjukkan bahwa otoritas ingin mendorong kualitas data yang lebih akurat, konsisten, dan mudah ditelusuri. Bukan hanya soal kapan laporan dikirim, melainkan juga bagaimana data itu dibangun dari proses internal yang sehat. OJK menaruh perhatian besar pada integritas pelaporan karena laporan menjadi dasar dalam menilai kesehatan lembaga, profil risiko, kepatuhan, hingga potensi persoalan yang perlu ditangani lebih dini.

BPR dan BPRS selama ini memegang peran penting dalam pembiayaan usaha mikro, kecil, dan aktivitas ekonomi lokal. Karena itu, kualitas pengawasan terhadap lembaga ini tidak bisa dipandang sebelah mata. Ketika pelaporan dilakukan dengan standar yang lebih tinggi, otoritas akan lebih cepat membaca gejala penurunan kualitas aset, tekanan likuiditas, atau kelemahan tata kelola. Bagi industri, ini berarti ruang gerak yang sebelumnya cukup longgar kini menjadi lebih terukur.

Perubahan 2024 juga menandakan bahwa era pelaporan manual yang bertumpu pada kebiasaan lama makin ditinggalkan. BPR dan BPRS dituntut untuk membangun ritme kerja yang lebih disiplin, mulai dari pencatatan transaksi, rekonsiliasi data, validasi internal, hingga pengiriman laporan. Jika salah satu mata rantai ini lemah, maka risiko keterlambatan dan ketidaksesuaian akan meningkat.

Aturan pelaporan yang ketat sering dianggap beban, padahal justru di situlah kualitas sebuah bank kecil benar benar diuji.

Apa yang berubah dalam Pelaporan OJK BPR BPRS

Perubahan paling terasa terletak pada penegasan standar pelaporan yang lebih terintegrasi. OJK mendorong agar data yang disampaikan oleh BPR dan BPRS tidak hanya lengkap secara format, tetapi juga selaras dengan kondisi riil di pembukuan dan kegiatan operasional sehari hari. Dengan kata lain, laporan tidak boleh sekadar menjadi dokumen formal untuk memenuhi kewajiban bulanan atau periodik.

Selain itu, ada tekanan yang lebih besar pada ketepatan waktu. Dalam praktiknya, banyak lembaga menghadapi persoalan klasik seperti keterlambatan konsolidasi data dari kantor cabang, keterbatasan personel pelaporan, atau sistem yang belum sepenuhnya mendukung pengolahan data otomatis. Aturan baru membuat ruang toleransi terhadap persoalan semacam itu kian sempit. OJK ingin setiap lembaga memiliki mekanisme yang jelas agar laporan dapat disusun dan dikirim sesuai jadwal.

Perubahan lain juga terkait dengan kualitas rincian informasi. Otoritas tidak lagi cukup hanya menerima angka besar yang tampak rapi di permukaan. Data yang masuk harus mampu menjelaskan posisi keuangan, kualitas kredit atau pembiayaan, struktur dana, eksposur risiko, dan kondisi kepatuhan secara lebih terukur. Ini penting karena pengawasan modern semakin bertumpu pada data yang dapat dibandingkan lintas periode dan lintas lembaga.

Bagi BPRS, perhatian terhadap kesesuaian prinsip syariah dalam pelaporan juga menjadi titik yang tidak bisa diabaikan. Pelaporan bukan hanya soal angka, tetapi juga bagaimana transaksi, akad, dan struktur pembiayaan dicatat sesuai karakteristik syariah. Ketelitian dalam aspek ini akan menentukan kualitas penilaian regulator terhadap operasional bank.

Pelaporan OJK BPR BPRS dan tantangan di ruang operasional

Ketika aturan baru diterapkan, tantangan pertama biasanya muncul dari sisi sumber daya manusia. Banyak BPR dan BPRS masih mengandalkan tim yang ramping, dengan satu orang memegang beberapa fungsi sekaligus. Dalam situasi seperti ini, kewajiban pelaporan yang makin rinci dapat menambah tekanan kerja. Jika tidak diimbangi pembagian tugas yang jelas, potensi kesalahan input dan keterlambatan akan membesar.

Pelaporan OJK BPR BPRS di meja administrasi harian

Di tingkat administrasi harian, persoalan sering dimulai dari kualitas pencatatan transaksi. Data yang masuk dari unit bisnis, teller, pembiayaan, hingga bagian akuntansi harus saling cocok. Jika sejak awal ada perbedaan klasifikasi atau keterlambatan pembukuan, maka bagian pelaporan akan bekerja lebih berat saat menyiapkan dokumen untuk OJK. Karena itu, aturan baru sesungguhnya memaksa bank memperbaiki disiplin kerja dari level paling dasar.

Masalah berikutnya adalah sistem teknologi informasi. Tidak semua BPR dan BPRS memiliki aplikasi inti perbankan yang mampu menghasilkan laporan regulator secara otomatis dan akurat. Sebagian masih mengandalkan proses semi manual yang rentan terhadap salah salin data, duplikasi, atau ketidaksinkronan antar bagian. Dalam situasi regulasi yang makin ketat, ketergantungan pada proses manual menjadi titik lemah yang sulit dipertahankan.

Ada pula tantangan budaya kerja. Di beberapa lembaga, pelaporan masih dianggap urusan belakang, dikerjakan setelah aktivitas bisnis selesai. Padahal, pelaporan yang baik seharusnya menjadi bagian dari operasi inti. Ketika budaya ini belum terbentuk, aturan baru akan terasa seperti tekanan tambahan, bukan sebagai alat untuk memperkuat tata kelola.

Mengapa akurasi data menjadi sorotan utama

Akurasi data kini menjadi kata kunci dalam pengawasan sektor keuangan. OJK membutuhkan data yang bukan hanya cepat, tetapi juga dapat dipercaya. Dalam industri perbankan, satu angka yang keliru bisa menimbulkan pembacaan yang salah terhadap tingkat kesehatan bank. Misalnya, kesalahan dalam klasifikasi kualitas aset dapat memengaruhi penilaian terhadap cadangan kerugian, permodalan, dan profil risiko lembaga.

Bagi BPR dan BPRS, persoalan akurasi sering berkaitan dengan keterbatasan proses verifikasi internal. Jika fungsi pemeriksaan berlapis belum berjalan baik, kesalahan kecil dapat lolos hingga tahap pengiriman laporan. Aturan baru membuat lembaga harus lebih serius membangun pengendalian internal, termasuk rekonsiliasi berkala, pengecekan silang antar unit, dan persetujuan berjenjang sebelum laporan dikirim.

Akurasi data juga berkaitan erat dengan reputasi lembaga. Ketika sebuah bank berulang kali menyampaikan laporan yang perlu diperbaiki, kepercayaan regulator terhadap kualitas tata kelola bank tersebut bisa terpengaruh. Dalam jangka panjang, ini bukan hanya soal kepatuhan, tetapi juga menyangkut kredibilitas manajemen.

Bank yang sehat bukan hanya yang rajin menyalurkan kredit, tetapi yang mampu menjelaskan setiap angkanya tanpa ragu.

Ritme kepatuhan yang menuntut kesiapan manajemen

Aturan pelaporan tidak bisa dibebankan hanya kepada staf administrasi atau divisi kepatuhan. Manajemen puncak harus terlibat karena kualitas laporan mencerminkan kualitas pengelolaan bank secara menyeluruh. Direksi perlu memastikan bahwa alur data dari unit bisnis hingga ke unit pelaporan berjalan tanpa hambatan. Komisaris juga perlu melihat pelaporan sebagai bagian dari pengawasan strategis, bukan sekadar formalitas bulanan.

Kesiapan manajemen terlihat dari beberapa hal. Pertama, adanya kebijakan internal yang jelas mengenai tenggat waktu, alur verifikasi, dan penanggung jawab setiap jenis laporan. Kedua, adanya investasi yang memadai pada sistem informasi dan pelatihan pegawai. Ketiga, adanya evaluasi berkala terhadap kesalahan pelaporan agar kelemahan yang sama tidak terus berulang.

Dalam banyak kasus, persoalan pelaporan bukan terjadi karena pegawai tidak bekerja, melainkan karena bank tidak memiliki desain proses yang rapi. Data tersebar di banyak file, tanggung jawab tidak tegas, dan koreksi dilakukan mendekati tenggat. Model seperti ini sulit dipertahankan di tengah aturan baru yang menuntut presisi dan kecepatan.

BPR dan BPRS di tengah tuntutan digitalisasi pelaporan

Digitalisasi kini bukan lagi pilihan tambahan. Bagi BPR dan BPRS, kemampuan menyesuaikan diri dengan sistem pelaporan yang lebih modern akan sangat menentukan kelancaran kepatuhan. Penggunaan aplikasi yang mampu menarik data langsung dari transaksi inti dapat memangkas risiko salah input sekaligus mempercepat proses validasi.

Namun digitalisasi tidak cukup hanya membeli sistem. Banyak lembaga gagal mendapatkan manfaat penuh karena data dasar mereka belum rapi. Struktur rekening tidak seragam, kode transaksi berubah ubah, dan dokumentasi internal tidak lengkap. Akibatnya, sistem yang seharusnya membantu justru menghasilkan data yang masih harus dibenahi secara manual.

Di sinilah pentingnya membangun digitalisasi secara bertahap. BPR dan BPRS perlu memetakan jenis laporan yang paling sering menimbulkan kendala, lalu memperbaiki sumber data utamanya. Setelah itu, barulah integrasi sistem dapat memberikan hasil yang nyata. Pendekatan ini lebih realistis dibanding memaksakan transformasi besar dalam waktu singkat tanpa kesiapan fondasi.

Sanksi, koreksi, dan ruang yang makin sempit untuk kelalaian

Dalam kerangka pengawasan, keterlambatan atau ketidakakuratan pelaporan tentu bukan perkara sepele. OJK memiliki instrumen pengawasan yang dapat digunakan untuk menegur, meminta perbaikan, hingga menjatuhkan sanksi sesuai ketentuan yang berlaku. Bagi lembaga kecil, sanksi administratif sekalipun bisa menjadi beban yang mengganggu fokus operasional.

Lebih dari itu, koreksi berulang atas laporan yang sudah dikirim akan menyita waktu dan energi. Tim internal harus membuka kembali data, memeriksa sumber kesalahan, berkoordinasi dengan berbagai unit, lalu mengirimkan pembetulan. Jika hal ini sering terjadi, produktivitas organisasi ikut tergerus. Karena itu, biaya dari pelaporan yang buruk tidak hanya muncul dalam bentuk sanksi, tetapi juga dalam bentuk inefisiensi kerja.

Ruang untuk kelalaian kini semakin sempit karena otoritas bergerak menuju pengawasan yang lebih berbasis data. Ketika data lembaga dapat dibandingkan secara cepat antar periode, anomali akan lebih mudah terlihat. Kondisi ini menuntut BPR dan BPRS untuk lebih waspada terhadap setiap perubahan angka yang tidak memiliki penjelasan memadai.

Langkah yang perlu dibenahi sejak sekarang

BPR dan BPRS yang ingin melewati fase penyesuaian aturan 2024 dengan lebih tenang perlu memulai dari pembenahan internal yang konkret. Evaluasi proses pelaporan harus dilakukan dari hulu ke hilir. Mulai dari pencatatan transaksi, klasifikasi akun, dokumentasi pembiayaan, rekonsiliasi harian, hingga otorisasi akhir sebelum laporan dikirim. Setiap titik yang berpotensi menimbulkan kesalahan harus dikenali lebih awal.

Pelatihan pegawai juga menjadi kebutuhan mendesak. Perubahan aturan sering gagal diterapkan dengan baik bukan karena regulasinya sulit, melainkan karena pemahaman di level operasional tidak seragam. Pegawai yang menangani data harus memahami bukan hanya cara mengisi laporan, tetapi juga logika di balik angka yang mereka susun. Dengan begitu, mereka bisa lebih cepat mendeteksi kejanggalan.

Di saat yang sama, manajemen perlu membangun kebiasaan meninjau laporan bukan hanya saat tenggat tiba. Pemeriksaan berkala sepanjang bulan akan jauh lebih efektif dibanding menumpuk pekerjaan di akhir periode. Pola kerja seperti ini membantu bank menjaga kualitas data sekaligus mengurangi tekanan saat jadwal pelaporan mendekat.

Bagi industri BPR dan BPRS, aturan baru ini pada akhirnya menjadi ujian kedisiplinan institusi. Bukan semata soal patuh kepada regulator, tetapi soal apakah bank benar benar mengenali kondisi usahanya sendiri lewat data yang rapi, jujur, dan siap diperiksa kapan saja.

Comment